Opinião

Panorama do financiamento de projetos eólicos em 2023-24

A persistência, em 2023 e 2024, do alto nível das taxas de juros de longo prazo somada a menor oferta de crédito subsidiado retardam o ritmo de expansão do setor

Por Eduardo Tobias

Compartilhe

Contexto da oferta de crédito

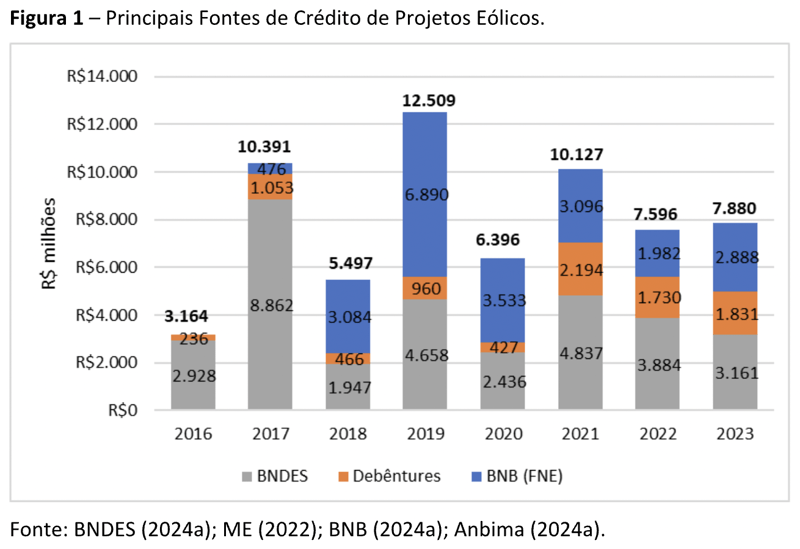

Em 2023, os projetos de geração eólica contrataram R$ 7,88 bilhões em crédito de longo prazo junto às três principais fontes – BNDES, FNE e debêntures incentivadas. O volume foi somente 3,7% superior a 2022, conforme indicado na Figura 1. O número de complexos eólicos financiados, contudo, subiu de 17 para 24 (41,2%), puxado pela expansão e pulverização do crédito pelo BNB. O BNDES permanece como principal credor, com R$ 3,161 bilhões diretamente via Finem (BNDES, 2024a), seguido muito de perto pelo BNB que ampliou em 45,7% o volume de crédito para a fonte em 2023 (BNB, 2024a).

Por fim, as debêntures incentivadas seguem como instrumento protagonista para a expansão do setor, contribuindo com R$ 1,83 bilhão (ME, 2022; Anbima, 2024a). Além das três fontes mencionadas, esse artigo explorará a modalidade de crédito via capital mezanino tal como aplicada ao setor, e suas principais características.

Demanda por crédito enfraquecida

A persistência, em 2023, do alto nível das taxas de juros de longo prazo, do alto valor de capex, e do cenário de preços baixos de eletricidade no curto e longo prazo foram grandes barreiras para a viabilização de novos projetos. Com isso, o menor ritmo de expansão do setor observado nos anos recentes já se reflete nos volumes menores de contratação de financiamento.

Conforme ilustrado na Figura 2, a parcela fixa da Taxa de Longo Prazo (TLP) alcançou a máxima histórica no primeiro semestre de 2023. Ela ultrapassou 6% a.a. (adicional ao IPCA), apesar da queda da taxa Selic. Em abril de 2024, a TLP vigente foi de 5,48% a.a. (BNDES, 2024b). A taxa de venda da Nota do Tesouro Nacional série B (NTN-B) com vencimento em 2030, que havia cedido um pouco no segundo e terceiro trimestres de 2023, voltou a superar a marca de 6% a.a. em abril de 2024 (Tesouro Nacional, 2024). As altas taxas de juros de longo prazo encarecem tanto o custo do capital próprio do empreendedor quanto o de todas as fontes de crédito em reais.

BNDES

Embora tenha mantido a liderança em 2023, os R$ 3,2 bilhões contratados em 28/12/2023 pela linha Finem atenderão um único projeto eólico. Trata-se do complexo eólico Babilônia Centro, de 553,5 MW, da Casa dos Ventos em sociedade com Arcelor Mittal (Agrimídia, 2024). Esse é o maior crédito já concedido para um projeto de energia eólica ou fotovoltaica pelo banco. A alavancagem foi de 80% dos usos, o prazo total foi de aproximadamente 21 anos e a taxa de juros de TLP + 1,65% a.a. (BNDES, 2024a). Em 2023, o BNDES também subscreveu a uma das oito emissões de debêntures incentivadas do setor eólico, com valor total de R$ 80 milhões. A subscrição financiou 13,3% dos usos de um projeto da AES Tietê em sociedade com o grupo Unipar (Anbima, 2024b).

Concluída a regra de transição da TLP em janeiro de 2023, os recursos do BNDES perderam competitividade relativamente a outras fontes (Brasil, 2017). Entretanto, pesa a seu favor um orçamento irrestrito e um limite de alavancagem de 80%, bastante oportunos para projetos de maior porte (BNDES, 2024c). A regra do Preço de Suporte, cujos patamares foram majorados em 2022, também se mostra um diferencial para projetos com contratos de venda de eletricidade mais curtos; principalmente, em um momento de preços de longo prazo baixos. Se comparado às debêntures incentivadas, sua principal vantagem é o prazo total, de até 24 anos.

Até o início de 2024, nenhuma operação de crédito do BNDES para o setor eólico saiu indexada ao dólar americano. O fato de o BNDES praticar o sistema de amortização constante limita o percentual de alavancagem da dívida versus outras fontes de crédito em moeda estrangeira.

Debêntures incentivadas

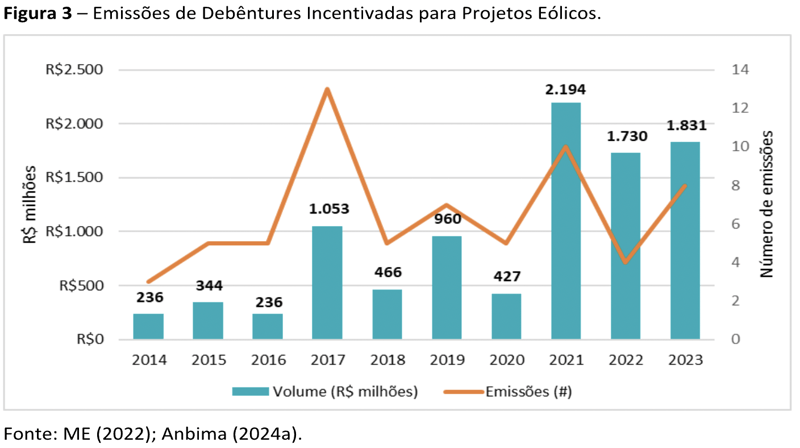

O volume das emissões subiu ligeiramente em 2023, de R$ 1,73 bilhão para R$ 1,83 bilhão, conforme indicado na Figura 3. Deste volume, R$ 1,475 milhão se deu no último bimestre de 2023. O número de projetos financiados, porém, caiu de seis para cinco. Logo, o tíquete médio, por projeto, aumentou de R$ 288 para R$ 366 milhões (Anbima, 2024b).

O volume total de emissões foi puxado para cima pela emissão de R$ 975 milhões da Engie Brasil, para financiar as Centrais Santo Agostinho, a maior emissão já feita para um projeto eólico. As debêntures foram estruturadas na modalidade corporate finance, sem garantias, englobando também dois lotes de concessões de transmissão (Anbima, 2024b).

Tanto a Engie Brasil quanto a Veleiros Holdings (da AES Tietê e Unipar) fizeram suas emissões em mais de uma série, com prazos de vencimento distintos. A Copel Geração e Transmissão voltou ao mercado para emitir debêntures, após 4 anos. A Aliança Geração e a 2W Energia voltaram ao mercado para complementar o financiamento dos projetos Acauã e Anemus Wind, respectivamente (Anbima, 2024b).

Diferentemente de 2022, a maioria dos projetos que emitiram debêntures incentivadas em 2023 e no início de 2024 já estavam com seus ativos em operação comercial ou em fase avançada de implantação. À exceção da emissão da 2W Energia, todas foram estruturadas na modalidade corporate finance (Anbima, 2024b).

Em janeiro de 2024, foi publicada a Lei n.º 14.801 que criou as chamadas debêntures de infraestrutura. Enquanto para as debêntures incentivadas o benefício fiscal é de isenção ou redução de imposto de renda para o debenturista, no caso da de infraestrutura se permite a dedutibilidade de impostos pelo emissor, se optante pelo regime de Lucro Real (Montes, 2024).

Na prática, como a maioria dos empreendimentos eólicos são optantes pelo Lucro Presumido, não se espera que a nova lei aumente de maneira expressiva o volume de debêntures estruturadas na modalidade project finance. No entanto, pode ser útil para emissões feitas por empresas controladoras optantes pelo Lucro Real, a ser avaliado caso a caso.

FNE - Fundo Constitucional de Financiamento do Nordeste

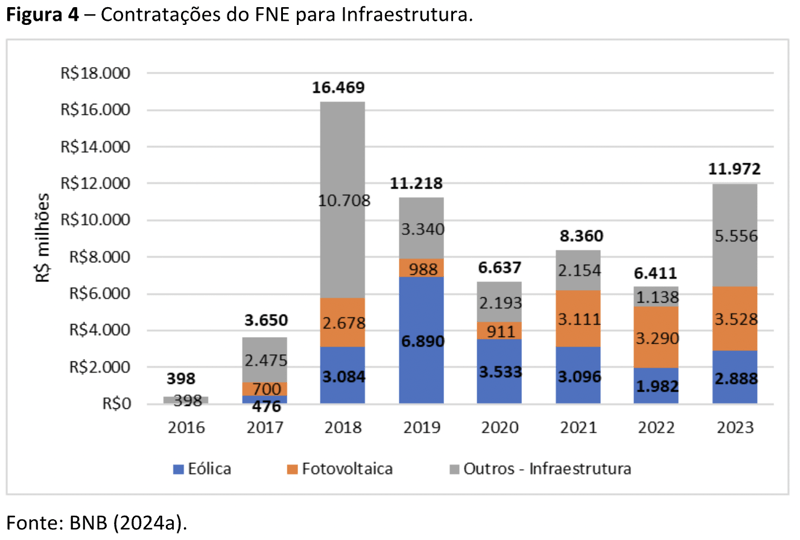

Em 2023, foram contratados R$ 11,972 bilhões em financiamentos para projetos de infraestrutura, volume 86,7% superior a 2022 e 19,8% superior ao orçamento original de R$ 9,995 bilhões (BNB, 2023). É o maior volume desde o ano de 2019, conforme detalhado na Figura 4, a seguir. Do total, R$ 6,416 bilhões (53,6%) foram alocados a projetos eólicos e fotovoltaicos de geração centralizada (BNB, 2024a).

O volume alocado a projetos eólicos em 2023 subiu 45,7%, de R$ 1,982 para R$2.888 bilhões. Estima-se que o número de projetos financiados tenha subido de sete para dezoito (BNB, 2024a). Dentre eles, está o projeto Eólica Novo Horizonte, da Pan American Energy, que obteve R$ 300 milhões junto ao BNB, complementando outros R$ 820 milhões já contratados junto ao BNDES (Canal Energia, 2024). Outro exemplo é o parque Tanque Novo de 180 MW na Bahia, da CGN (O Povo, 2023).

Para 2024, o orçamento previsto para o setor de infraestrutura diminuiu para R$ 8,155 bilhões, dos quais se prevê apenas R$ 3.781 bilhões para projetos com finalidade de “aproveitamento do potencial energético do Nordeste” (BNB, 2024b). Com isso, a Programação Regional FNE 2024 sinaliza que a demanda por recursos de outros setores da infraestrutura seguirá aquecida.

Em 2024, o BNB ficou menos restritivo em termos de percentual de alavancagem, subindo de 40 para 50% do investimento. Entretanto, reduziu mais o limite de contratações anuais por um mesmo grupo econômico, de R$ 200 para R$ 150 milhões. Com isso, na prática, a maioria dos projetos eólicos não atingirá 50% de alavancagem. O prazo limite da linha mantém-se em 24 anos, o mesmo do Finem. Para créditos contratados em abril de 2024, a TFC – Taxa de juros dos Fundos Constitucionais era de IPCA + 3,96% a.a. para municípios prioritários e IPCA + 4,84% para não prioritários. Portanto, bem mais competitiva que a taxa do Finem e das debêntures incentivadas.

Visando a minimizar o impacto dos limites cada vez mais restritivos de endividamento para o setor de renováveis, o BNB assinou, em junho de 2023, um contrato de R$ 787,5 milhões com a AFD – Agência Francesa de Desenvolvimento. Os recursos estão sendo repassados, em complemento ao FNE, para projetos de energia renovável e saneamento. Com isso, aumenta-se o limite de contratação anual por grupo. Segundo o presidente do BNB, Paulo Câmara, a perspectiva é que a AFD faça um aporte ainda maior no ano de 2024 (De Paula, 2023).

FDNE - Fundo de Desenvolvimento do Nordeste

O FDNE é a opção de crédito mais competitiva em reais. Como referência, a taxa de juros aplicável a financiamentos contratados em abril de 2024 era de IPCA + 2,84% a.a. em municípios prioritários. A alavancagem máxima é de até 60% dos usos nas áreas prioritárias e 50% nas demais áreas. O prazo total é de até 20 anos, com sistema de amortização constante, com periodicidade semestral (Sudene, 2024a).

No caso de o recurso ser repassado pelo Banco do Brasil (BB), ainda há a vantagem de usualmente não demandarem fiança bancária, o que reduz bastante o custo all-in da dívida. Vale destacar que, a partir de abril de 2024, a Sudene passou a contar com dois novos agentes operadores do FDNE: a Caixa Econômica Federal e o Sicredi (Sudene, 2024b). Até então, só estavam autorizados a repassar recursos do FNDE o BB, o BNB e o BDMG.

Dentre os projetos financiados em 2023, estão: a Elawan Eólica Passagem, projeto de 51,3 MW no Rio Grande do Norte; o Complexo Eólico Seridó, de 480 MW, da EDF Renewables na Paraíba (Sudene, 2024e); assim como os projetos Assuruá 5, da Omega Energia, na Bahia (Sudene, 2023a).

Infelizmente, devido ao orçamento bem mais limitado que do FNE e à imprevisibilidade de novos aportes (o último se deu em 2016), essa fonte não consegue atender a um número relevante de projetos. Há, contudo, discussões em andamento junto ao New Development Bank (NDB) para uma captação de US$ 500 milhões para os fundos de desenvolvimento regionais, dos quais US$ 300 milhões seriam alocados ao FDNE.

Como referência, o orçamento estimado do FDNE para novas contratações em 2024 é de R$ 1,2 bilhão, para todos os setores (Sudene, 2024c). A demanda supera em muito a oferta. Só em 2023 foram feitos 78 pedidos de financiamento, totalizando R$ 7,5 bilhões, sendo quase a totalidade para projetos eólicos e fotovoltaicos (Sudene, 2024d). Ainda não se fez pública quais seriam as condições da captação do NDB, em termos de prazo e taxa de juros.

Crédito via capital mezanino

Outra modalidade que tem se destacado no setor de renováveis no Brasil é o capital mezanino. Ela tem sido usada por bancos comerciais para viabilizar crédito de longo prazo para grandes grupos do setor. Formalizado inicialmente como capital próprio, via ações preferenciais, a modalidade é mais eficiente tributariamente para os bancos comerciais do que um crédito direto. Consequentemente, propicia ao tomador condições mais competitivas, além de uma capacidade de endividamento maior.

Em 2023, o Itaú Unibanco aportou R$ 1 bilhão no projeto eólico Maracanã Geração de Energia, da Engie Brasil, em troca de uma participação acionária de 12,34% do projeto (Bezutti, 2023). Em 2021 e 2022, o Itaú Unibanco já havia feito dois aportes similares em projetos do grupo AES (Costa, 2021). Segundo Luciano Costa (2024), o banco estaria agora negociando operação similar com a Casa dos Ventos.

Conclusões

O menor ritmo de expansão do setor observado nos anos recentes já se reflete nos volumes menores de contratação de crédito. Contudo, a persistência, em 2023 e 2024, do alto nível das taxas de juros de longo prazo somada a menor oferta de crédito subsidiado retardam, ainda mais, o ritmo de expansão do setor no curto e médio prazo.

Outro desafio, que será cada vez mais frequente, é a estruturação de projetos eólicos com uma crescente multiplicidade de contrapartes (offtakers) – tanto em estruturas de autoprodução por consórcio, como via comercialização varejista.

Adicionalmente, o setor tem vivido um ambiente regulatório instável, no qual se aloca cada vez mais riscos para o empreendedor desenvolvedor e investidor em projetos de geração renovável.

Por fim, vale citar que a reforma tributária ainda carece de regulamentação, trazendo incerteza às projeções de fluxo de caixa futuros dos projetos.

Todas essas variáveis aumentam a complexidade e alongam o processo de estruturação de financiamentos para projetos eólicos. Com isso, o papel do assessor financeiro – especializado – ganha cada vez mais importância.